医師はお金に無頓着な人が多いという。

自分も無駄遣いはしていなかったが、支出については無頓着で月にいくら使っているのかも把握していなかった。

しかしクリニック開業を考えて勉強していくうちに、資産管理の重要性を学んだ。

自分のお金すら把握できていなければ、クリニックのお金の把握もできないだろう。

医院のキャッシュフローを考える際に大切なことは、「今、自分は生活費がどれだけ必要か」を把握しておくということです。

またお金のためではなく「社会貢献」や「やりがい」のために仕事をするためにも、経済的な余裕は必須条件である。

【関連】医師のためのキャリアデザイン講座(男性編)【経済的独立を考える】

今回は資産形成、資産運用について、これまでの記事をまとめてみた。

【↓それぞれの詳細記事へのリンク↓】

資産管理が必要な理由

支出の把握

支出を減らす

投資について

医師の資産形成【入門編】

まず医者はお金持ちというイメージがあるが、実際は違うということを知る必要がある。

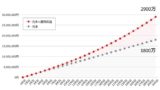

勤務医の給料は医師免許取得から10年くらいまでは上がっていきますが、そこで頭打ちになります。

しかし、その後も給与がずっと上がり続ける気になって金銭感覚が麻痺し、計画性なく消費や投資にお金をまわしてしまう医師が多くいるのです。

そこで大事になってくるのが資産形成の知識である。

自分がまず行ったのは、資産形成・投資の世界でカリスマ的人気を誇る「橘玲氏」の著書を読むこと。

橘玲氏の本は、実は10年ほど前にも一度読んだことがあったが、当時はあまりピンとこなかった。しかし今読んでみると参考になることが非常に多かった。

投資初心者の自分が、そこから学んだ知識をまとめた記事シリーズが「医師の資産形成入門編(全10回)」である。

橘玲氏によるお金持ちになるための方法は非常にシンプル。

- 収入を増やす

- 支出を減らす

- 運用利回りを上げる

主に②と③が重要になってくる。

これらに沿って記事を紹介していく。

支出を減らす方法

資産形成と言えば投資と考えがちだが、まず考えるべきなのは支出を減らすこと。

贅沢をしたらいけないということではなくて、「支出を把握すること」が大事。

支出を把握してからコストカットを検討する。

1. 家計の把握と税金の勉強

それまで資産管理をまったくしていなかった自分が最初にやったのが家計の把握である。

投資や資産形成に興味がなくても、これだけはやっていたほうがよいと思う。

具体的に行うことは5つ。

- 銀行引き落としをネットバンキングで管理

- クレジットの使用額をネット明細で管理

- 家計簿アプリで現金支出を管理

- マネーフォワードに登録する

- すべてのデータから家計簿を作成する

支出が把握できたら、還元率の高いクレジットカードを契約し、固定費を可能な限りクレジット払いに変更する。

家賃などクレジット払いにできない固定費は、振込手数料が無料のネット銀行に口座を作り、そこから支払う。

▼詳細は以下の記事で▼

2. コストカット①生命保険

日々の生活費は減らさず、大きな支出からコストカットするのが正しい方法。

人生の5大支出

- 住宅費用 4000万

- 自動車費用 3300万

- 老後費用 3200万

- 保険費用 2600万

- 教育費用 2500万

この中から、まず生命保険について考える。

生命保険の種類

- 死亡保険

- 医療保険

- 貯蓄保険(学資保険や個人年金保険など)

この中で独身に必要な保険はない。子どもがいる場合のみ死亡保険が必要である。

死亡保険の種類

- 定期保険(一定期間の掛け捨て)

- 終身保険(一生涯保障)

- 養老保険(満期になると保険金が戻ってくるため貯蓄性がある)

一生涯保障や貯蓄性は不要。加入するのは「定期保険(掛け捨て)」で期間は「子どもが成人するまで」。

ムダな保険に入らなければ支出はかなり抑えられる。

▼詳細は以下の記事で▼

3. コストカット②住宅費

住宅費用は人生の出費の中でも一番大きなウエイトを占めており、資産形成の側面からも重要である。

「家賃を払うのはもったいないから家は買ったほうが得」と言われたりして、ローンでマイホームを購入するのは一般的なライフプランである。

しかし橘玲氏の著書によると賃貸と持ち家に優劣はないとされている。

両者を比べるとバランスが良いのは賃貸だ。

しかし持ち家は何も考えないで買えば確実に損をするが、勉強しだいでは得にもできるポテンシャルがある。

マイホーム購入前にどちらがいいのかよく考えないといけない。

▼詳細は以下の記事で▼

4. 結婚について

もう一つの重要なのは配偶者問題。

結婚で失敗して資産を形成できない医師も多いそうだ。

年収が高くお金持ちというだけで医師と結婚し、夫の稼いだ給与から自分の消費にかなり回してしまうというケースが多いのです。

“結婚したらこっちのもの”とばかりに家計をコントロールし、夫の財布を握るわけです。

配偶者選びも資産形成の重要なファクターである。

これからの時代は専業主婦の家庭で資産形成するのは難しい。

運用利回りを上げる方法

家計管理と支出のコントロールができたら資産運用を考える。

資産運用にはさまざまなジャンルがあるが、一般的には金融資産投資と不動産投資がメジャーである。

1. 資産運用①金融資産投資

投資と言われるとなんだか躊躇してしまう。

それでも投資を始めたほうがいい理由は「勉強のため」。

少額でも投資の経験を積んでおけば、将来大金を手にしたときに騙されにくくなるだろう。

また投資をしておくことで、自然に為替とか日経平均株価とか、経済に目が向くようになるという副次効果もある。

初心者は「利益を上げよう」という考えではなくて、勉強として「投資の経験を積む」という考えで始めるといいと思う。

具体的には「ネット証券でインデックスファンドを買う」。これだけである。

- ネット証券に口座を開設する

- 3000以上あるファンドから販売手数料無料のインデックスファンドを選ぶ

- 毎月一定額、積立てで購入する

医師にはETFの方が良いという話もあるが、初心者は敷居の低いインデックスファンドの方がとっつきやすいと思う。

慣れてきたらETFに移ってもいい。

▼詳細は以下の記事で▼

2. 資産運用②不動産投資

資産形成のためには不動産投資は避けては通れないという。

医師であっても経済的自由な状況へ到達するためには、どこかの時点で不動産と向き合わなければなりません。

しかし不動産投資は難しく、知識なく参入すると簡単に身ぐるみをはがされてしまう。不動産投資に失敗する医師も多いそうだ。

まず業者に騙されない程度に知識を持っておくことが大事だと思う。

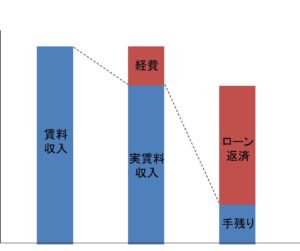

なぜワンルームマンション投資が失敗するのかを知るために、不動産投資の基本的な収益構造を理解する必要がある。

手残り=家賃収入-経費-ローン返済

新築ワンルームマンションは利回りが低く、減価償却分を加味しても赤字になる可能性が高い。

さらにローンの終わる30年後に売却できる保障はない。

▼詳細は以下の記事で▼

資産形成の目標額

最後に「具体的にどれくらいの資産額を目指せばよいのか」について。

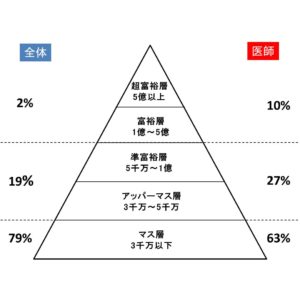

「経済的独立」のために目標とすべき金融資産額は1億円以上とされているようだ。

この数字には一応の裏付けがあり、資産1億円を運用すれば、働かなくてもギリギリ生きていけるだけの収入を得ることができる。

しかし1億円以上の資産を持つのは、日本人の2%、医師の中にも10%程度しかいないそうだ。

まずは「年100万円の不労収入が期待できる」3000万を目指すのが現実的だと思う。

▼詳細は以下の記事で▼

まとめ

話題の本「LIFE SHIFT」にも資産形成の重要性について書かれていた。

今後寿命が延びて多くの人が100年以上生きる時代が来るそうだ。

そうなると今までのように、「引退後は現役時の貯蓄と年金で暮らす」というライフプランは崩壊する。

十分な資産がなければ一生働かなければいけないということだ。

そうならないためにも資産形成は重要な課題である。

▼必ず読むべきおすすめ本はこちら▼

▼記事一覧▼

コメント