「お金持ちになる3つの方法」から考える資産形成のはじめかた。

今回は支出を減らす方法。

お金持ちになる3つの方法

①収入を増やす

②支出を減らす

③運用利回りを上げる

(臆病者のための億万長者入門 )

日々の生活費は減らさずに、大きな支出からコストカットするのが正しいやり方。

人生の5大支出

住宅費用 4000万

自動車費用 3300万

老後費用 3200万

保険費用 2600万

教育費用 2500万

(人生でお金がかかるものベスト5を発表!)

今回はこの中から生命保険について。

無駄な保険に入って損しないように、医者に必要な保険が何かを考える。

▼前回の記事▼

生命保険の種類

まず保険の種類の把握から。

生命保険の種類

- 死亡保険

- 医療保険

- 貯蓄保険(学資保険や個人年金保険など)

この中で独身医師に必要な保険はない。子どもがいる場合のみ死亡保険が必要になる。

それぞれについて説明していく。

1. 医療保険が不要な理由

医療保険のメインは入院時の給付金。

しかし最近は短期入院が増えており、あまりお金がかからない場合が多い。

一般的な10日間の入院日数で医療保険の給付額は10万円。

10万円程度のお金は自分で用意した方がよい。

(生命保険は「入るほど損」?!)

これくらいのお金を準備できない医者はいないはずなので、医療保険は不要である。

さらに計算上、この10万円をもらうために必要な保険額は10万円を上回る。

入院給付の1件当たりの支払額は約11万円です。

医療保険の還元率は70%くらいなので、11万円のために16万円のお金を払うことになるわけです。

(生命保険は「入るほど損」?!)

11万円を保険で準備するためには、16万円のお金を払う必要があり効率が悪い。

また、がん保険はがんの診断時に100万円が給付されるというものだが、これも保険に入らなくても準備できるはずだ。

2. 貯蓄保険が不要な理由

貯蓄性のある保険は保険会社に支払う手数料の分は損をする。

債券で運用される保険に入るくらいなら、債券を自分で買ったほうが効率がよい。

お金を貯めようと思うなら、保険よりも貯金でするべきです。

貯蓄タイプの保険は運用利回りが低すぎて、大きく増えることはありません。目減りの可能性すらあるので、加入は論外でしょう。

(医療保険なんていりません! )

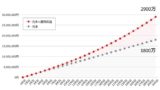

たとえば学資保険の年利は0.5%程度とのこと。中途解約すれば元本割れしてしまう。

投資信託の年利の3%と比べても効率が悪いことがわかる。

貯蓄保険も不要である。

3. 死亡保険が不要な理由

独身であれば死亡保険も不要である。

子どもが産まれるまで保険はいらない。

子どもが産まれたら、いざという時のために1人あたり1000万円くらいの保障が必要。

(医療保険なんていりません! )

死亡保険にも色々種類があって、子どもがいる場合に限ってどれに入るか決める。

死亡保険の種類

- 定期保険(一定期間の掛け捨て)

- 終身保険(一生涯保障)

- 養老保険(満期になると保険金が戻ってくるため貯蓄性がある)

子どもが社会人になったら、大きな保障は必要ではなくなるので、死亡保険は子どもが社会人になるまで入ればよい。

(医療保険なんていりません! )

保険には中途半端な貯蓄性しかないので、保障は保険料の安い「掛け捨て」で確保して、貯蓄は預金や投資で行うほうが有利です。

(世界にひとつしかない「黄金の人生設計」)

ということで一生涯保障や貯蓄性は必要ないため、加入するのは「定期保険(掛け捨て)」で期間は「子どもが成人するまで」でよい。

嫁に生活能力がまったくない場合は、嫁のための保障も必要になるが、そういう女性と結婚するのはリスクがあるように思う。

まとめ

大きな保障があれば安心かもしれませんが、そのためにはたくさんの保険料を支払わなくてはなりません。

だとしたら、保障はそこそこにして、浮いたお金を貯金して対応するという考え方のほうが合理的ではないでしょうか。

(医療保険なんていりません! )

保険は最低限にするのが基本。

ムダな保険に入らないようにすれば支出はかなり抑えられるはずである。

火災保険・自動車保険については別記事で

>>一人暮らしの火災保険の選び方【不動産会社指定の保険は損】

つづく

▼資産形成のために読んだ本▼

投資初心者が最初に読んだ15冊【医師の資産形成におすすめの本】

▼「資産形成入門編」まとめはこちら▼

【医師の資産形成・資産運用】初心者が知っておきたい10の基礎知識

今回紹介した保険についての本(生命保険の参考書籍)

コメント