前回インデックス投資について解説したが、今回は具体的なアセットアロケーション(資産配分)について。

▼前回の記事▼

【医師の資産形成入門編③】お金に無知だった医師が投資を始めるまでの話

まず前回のおさらい。

・ネット証券に口座を開設する

・3000以上あるファンドから販売手数料無料(ノーロード)のインデックスファンドを選ぶ

・毎月一定額、積立てで購入する(給与口座から自動引き落とし)

具体的にファンドを選ぶ方法

市場の平均値に連動するインデックスファンドは、連動する市場によって日本、海外(先進国)、海外(新興国)の3つに分類される。

それぞれがさらに株式と債券とに分かれるので合計6つ。

| 株式 | 債券 |

| ①日本株式 | ②日本債券 |

| ③先進国株式 | ④先進国債券 |

| ⑤新興国株式 | ⑥新興国債券 |

リスク

- 株式>債券

- 海外>日本

リターン

- 株式>債券

- 海外>日本

リスクとリターンを考えながら、積立金額の中からどの市場のファンドをどれくらいの割合で組み合わせるか(アセットアロケーション)を決める。

実はどのファンドを選ぶかより、積立て金額をどう配分するかのほうが大事。

これにはいくつかのパターンがある。

アセットアロケーションの種類

1)世界市場ポートフォリオ

世界の株式時価総額比率で配分する。

だいたい国内株式:先進国株式:新興国株式=1:8:1

2)各市場のリスク・期待リターンからよい組み合わせを計算する

A. 日本債券:先進国債券:日本株式:先進国株式:新興国株式=1:1:1:1:1

(積立て投資術 より)

B. 国内株式:先進国株式=1:1

(ほったらかし投資術 より)

3)全世界経済インデックスファンドを買う

これ1本で買うだけで、日本、海外の株・債券6資産に分散投資ができるファンド

楽だけどカスタマイズ性はない

アセットアロケーションについては、「債券はいらない」とか「新興国は不要」とか色々な意見がある。

自分は「債券はいらない」の立場に賛同し、世界市場ポートフォリオで買っていた。

アセットアロケーションが決まったらコスト重視で買うファンドを選ぶ。

インデックスファンドの手数料を比較したサイトをみてみるとよい。隠れコスト(実質コスト)も含めて詳しく比較されている。

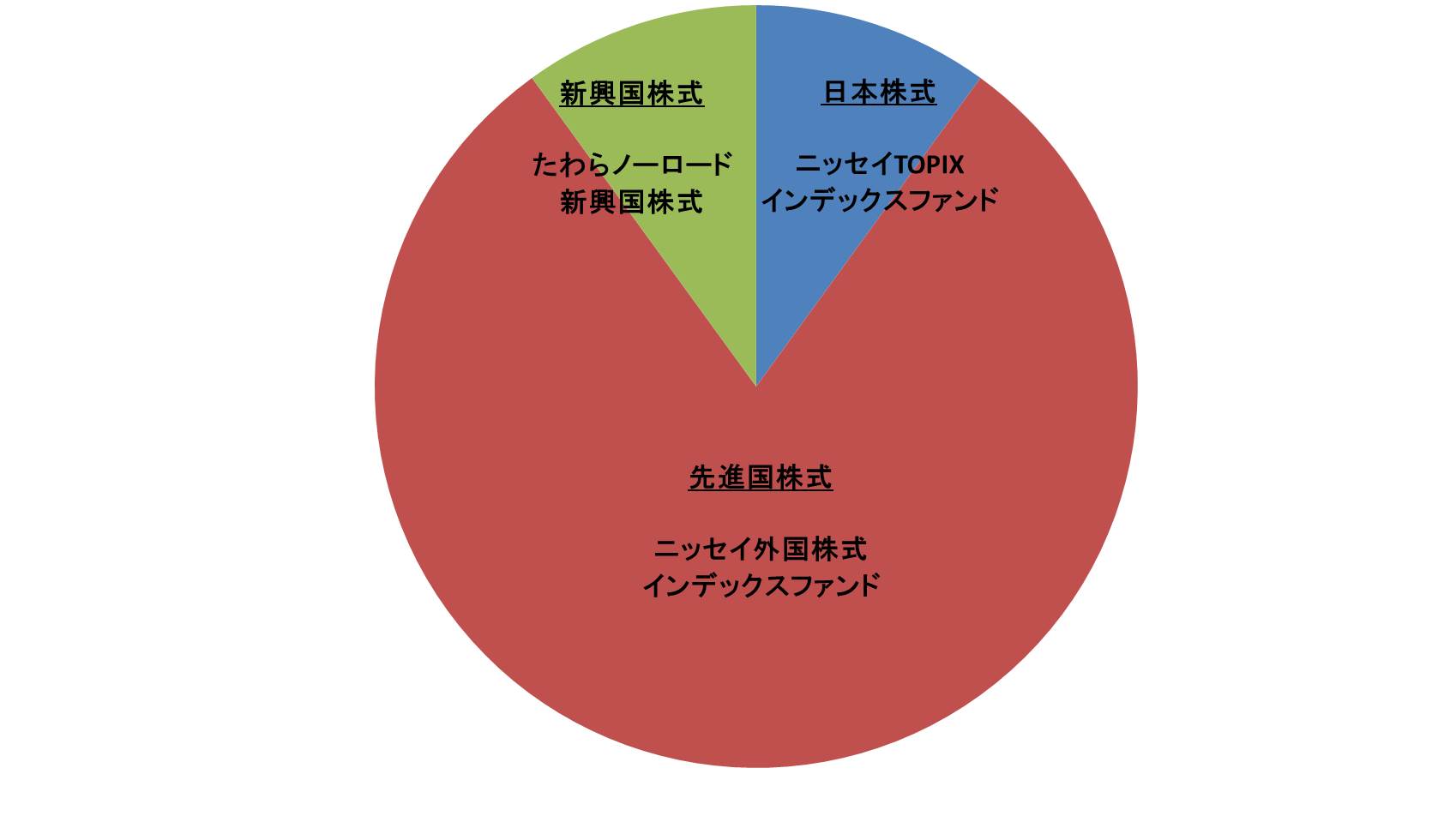

皮膚科医のポートフォリオ

自分の昔のポートフォリオを公開。

国内株式:先進国株式:新興国株式=1:8:1

この後、手数料最安のeMAXIS Slimが登場し状況が一変。

さらに一つだけで世界市場ポートフォリオを達成できる商品も登場した。

- 楽天・全世界株式インデックス・ファンド

- eMAXIS Slim全世界株式

それぞれの市場の商品を選ぶ必要がなく、何も考えずに買うだけでよい。

今後はこれらのファンドに移行していく流れになるかもしれない。

まとめ

投資信託より海外ETFがよいという意見もあるが、初心者がいきなりETFをどかんと買うのはハードルが高いと思う。

その点、積立投資信託は敷居が低いので投資入門には最適である。そこから色々勉強すればよいだろう。

次回はマイホームについて。

▼資産形成のために読んだ本▼

投資初心者が最初に読んだ15冊【医師の資産形成におすすめの本】

▼「資産形成入門編」まとめはこちら▼

【医師の資産形成・資産運用】初心者が知っておきたい10の基礎知識

インデックス投資の参考になる本

コメント