初心者のための資産形成の話、第10回目。

投資において最も大事なのは「騙されないこと」だという。

投資においてもっとも大事なのは、損しないことではなく騙されないことだ。

確実に儲かる話はあなたのところには絶対に来ない。

資産を守るための第一のルールは「ウマそうな話はすべて無視する」である。

臆病者のための億万長者入門

よく不動産業者から勧誘電話がかかってくる「ワンルームマンション投資」こそ「他人が儲かる話を持ってくることはない」ことの最たるものである。

今回は医者が業者に騙されないための不動産投資の話。

▼前回は目標額についての話▼

医師に不動産投資は必要か?

資産形成のためには不動産投資は避けては通れないという。

資産運用にはさまざまなジャンルがあります。一般的には、金融資産と不動産を用いた資産運用がメジャーです。

医師であっても経済的自由な状況へ到達するためには、どこかの時点で不動産と向き合わなければなりません。

医師の経済的自由

しかし不動産投資は難しく、知識なく参入すると身ぐるみをはがされてしまう。不動産投資に失敗する医師も多いという。

不動産価格は高いため参入のハードルが高いです。このため、物件の目利き能力や不動産の運営能力をマスターする必要があります。

不動産経営の経験が乏しい状態で、いきなり巨額の銀行融資を受けると破綻する危険性が高まります。

医師の経済的自由

なぜワンルームマンション投資が失敗するのかを、不動産投資の基本的な収益構造から単純化して解説する。

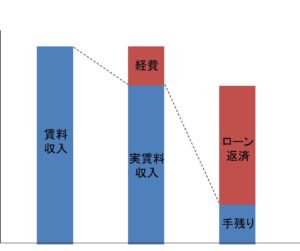

不動産の収益構造

手残り=家賃収入-経費-ローン返済

不動産の利益は、家賃収入から経費(管理費、固定資産税など)とローンの返済額を引いたものになる。

一般的に記載されている利回り(表面利回り)とは家賃収入のことであり、実際の手残り金額(キャッシュフロー)と大きく異なることに注意が必要だ。

表面利回りは物件価格に対する家賃収入の割合で計算される。

例えば不動産価格が1億円で家賃収入が月80万円(年間1000万円)だと表面利回りは10%となる。

不動産価格:1億円

家賃:1000万(年間)

表面利回り:10%

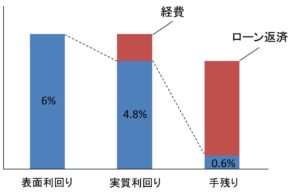

表面利回りは10%でも経費やローン返済分を引くと実際の利回りは2~3%程度になる。

不動産投資のシミュレーション

東急リバブルの収益シミュレーションを使って実際に計算してみる。

設定

- 経費率 20%

- 借入金利 1.5%、30年

- 空室無し

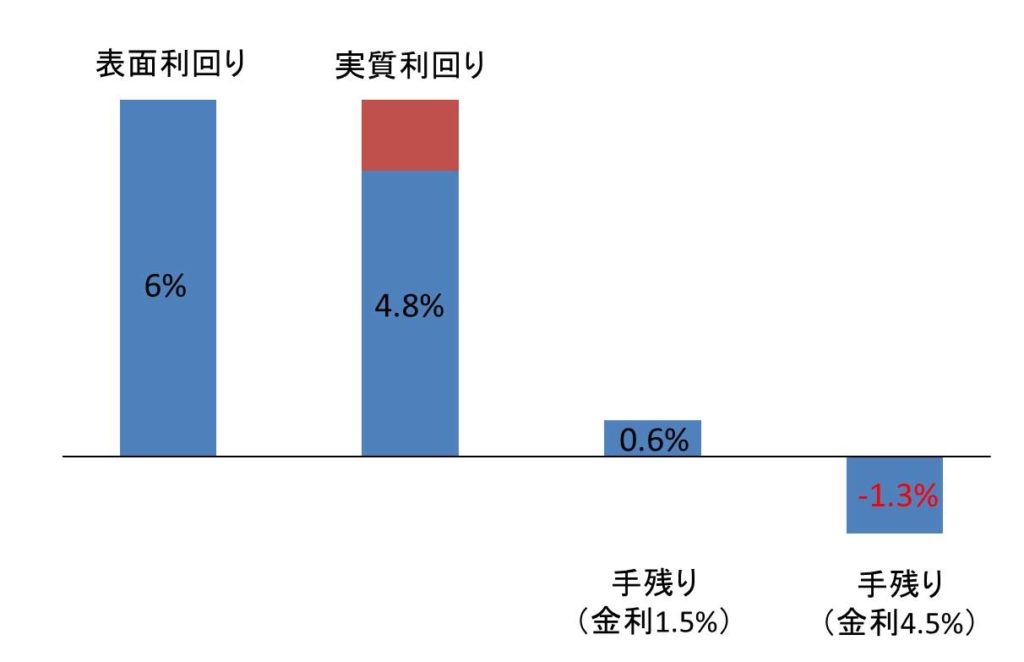

計算によると黒字を出すために必要な表面利回りは6%。

しかし1億円の物件で利回り6%だとすると、手残りは0.6%でわずか年60万円。

修繕費などの追加資金が必要になれば利益は吹き飛んでしまう。

さらに家賃設定は年数とともに低下していくため、将来的には確実に赤字に転落してしまう。

そのため投資として成功させるためには最低でも表面利回りが12%は必要だ。

これでワンルームマンション投資が失敗する理由が見えてくる。

ワンルームマンション投資が失敗する理由

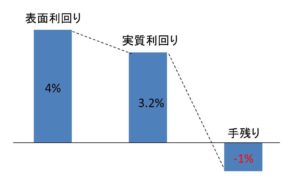

業者が勧める新築ワンルームマンション投資が失敗する理由は「表面利回りが4%程度しかない」からである。

ワンルームマンション投資の試算

このように初期設定の段階でも赤字になっている。

さらに家賃は年数とともに下がっていくため、赤字はどんどん増えていく。

そもそも新築物件は価格が高く設定されているため利回りが低い。

さらにワンルームマンションは投資用物件の中で一番利回りが低いため、新築×ワンルームの組み合わせは最悪である。

利回りの目安

さらに通常(1~1.5%)よりも高い詐欺的な金利(4.5%)でローンを組まされている場合も多いそうだ。>>スルガ銀行スキームの利用について

そうなると赤字がさらに大きくなり、大変なことになる。

金利が4.5%で計算してみると、利回り6%でも赤字になってしまう。

金利も十分に確認しておかなければならない。

不動産投資は節税になるのか?

それでもなぜ赤字の不動産が売れてしまうかというと、業者は「節税になる」と勧誘するらしい。

例えば100万円赤字が出て年収が減れば、その分税金が減る。

・年収1000万⇒税金250万

・年収900万⇒税金200万

50万円税金が減った(収入は100万円減っている)

確かにマンションで50万円の節税になっているが、収入は100万円減っているのでトータルでは赤字である。

こんなバカな話はない。

まあ話はもう少し複雑で、減価償却で経費として節税できるしくみがあったり、最終的には売却益も含めた計算が必要だったりもする。

ただ利益を得るためには薦められた物件ではなくて、自分の目で物件を選ぶ能力が求められることは確かである。

しかし医師には不動産投資は薦めないという意見もある。

今後おそらく不動産投資をする人は減っていくでしょう。今から不動産投資を始めようとする医師は、ただのカモです。

しっかり勉強して不動産業界の情報戦に勝てそうなら、選択肢としては「アリ」でしょう。しかしながら不動産投資では最初から不利な戦いを強いられていることを認識しておくべきです。

参入するかどうかも考慮の余地があるし、参入するならば騙されないためにも十分な勉強が必要である。

▼資産形成のために読んだ本▼

投資初心者が最初に読んだ15冊【医師の資産形成におすすめの本】

▼「資産形成入門編」まとめはこちら▼

【医師の資産形成・資産運用】初心者が知っておきたい10の基礎知識

不動産投資の参考書籍

コメント