今回は資産形成の具体的な目標額について考えてみる。

「経済的独立」のために目標とすべき金融資産額は1億円以上とされているようだ。

経済的独立とは>>医師のためのキャリアデザイン講座【経済的独立を考える】

▼前回の記事▼

目標資産額はいくら?

橘玲氏は経済的独立の指標を1億円としているが、この数字には一応の裏付けがある。

日本でもミリオネア(1億円)を経済的独立の目標と考えてよいでしょう。

資産1億円を運用すれば、働かなくてもギリギリ生きていけるだけの収入を得ることができる。

なぜ純資産額1億円が重要なのか?

1億円の金融資産を運用すれば、3.5%程度の利回りを確保することが可能だ。1億円の3.5%は350万円である。

自力で生活できるギリギリのラインといえるだろう。逆に言うと、1億円の金融資産があれば、働かなくても何とかやっていけるということを意味している。

(資産1億円がなぜ重要か?)

では1億円の資産を持つ人はどれくらいいるのか。

医師の資産額はどれくらいか

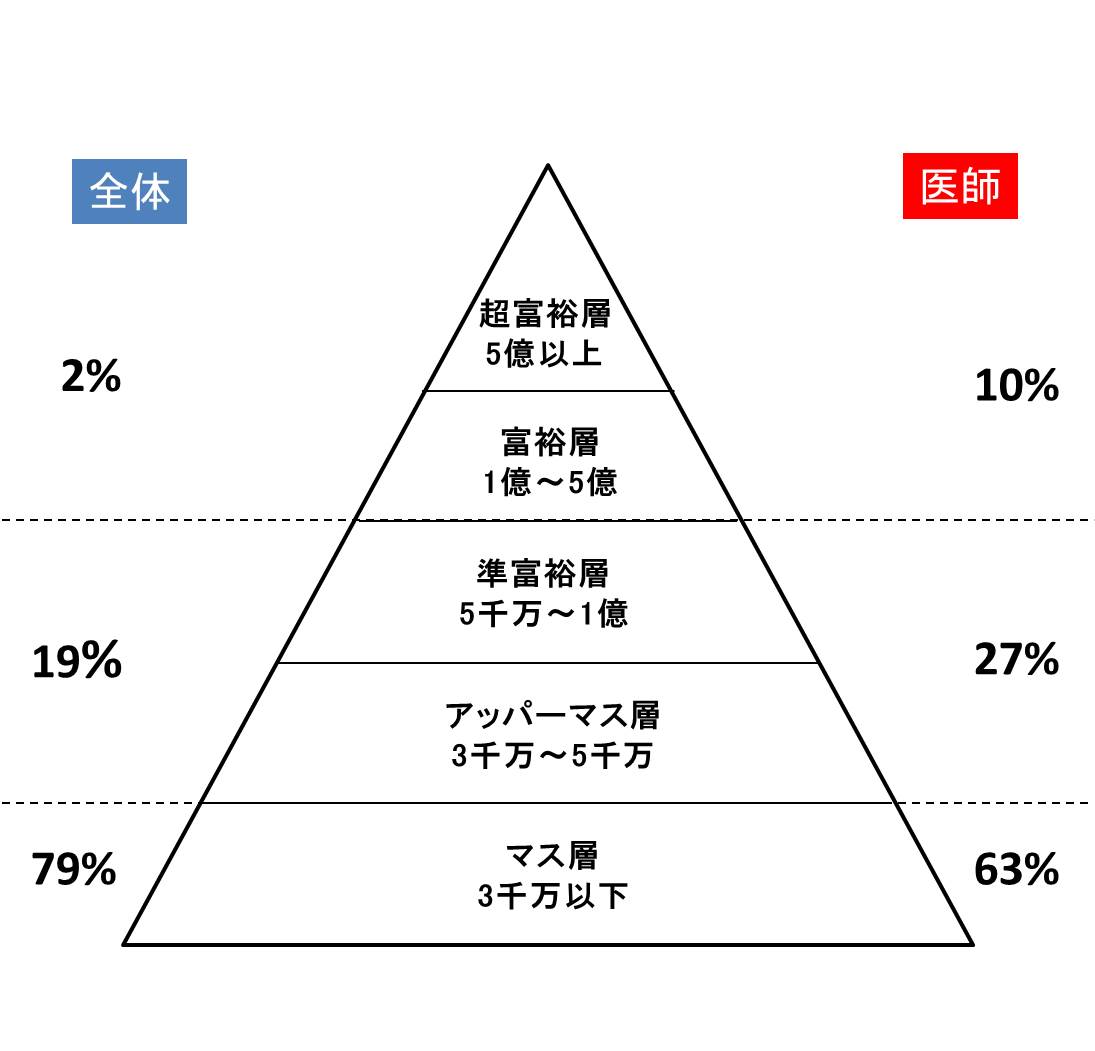

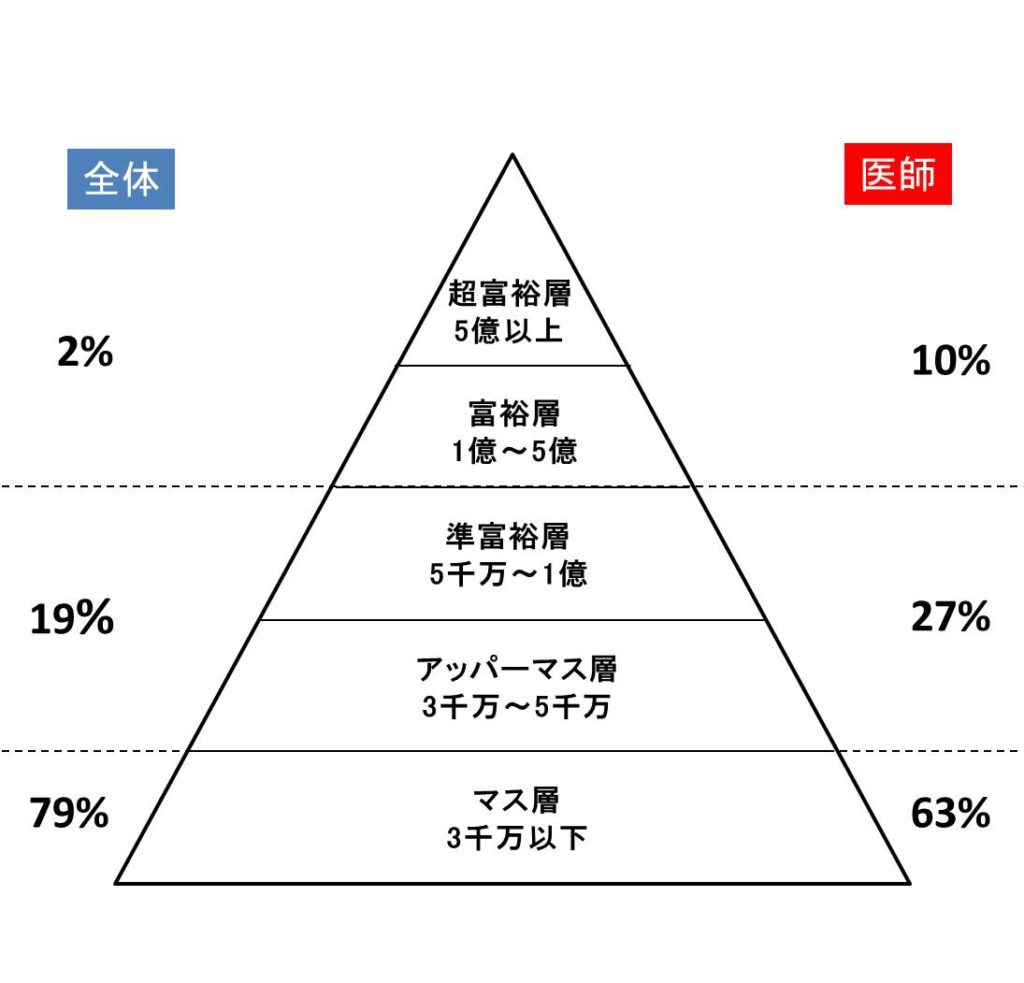

金融資産額に応じて日本人の世帯を「超富裕層・富裕層・準富裕層・アッパーマス層・マス層」の5段階に分類したデータがある。

- 超富裕層:5億円以上

- 富裕層:1億~5億円

- 準富裕層:5000万~1億円

- アッパーマス層:3000万~5000万円

- マス層:3000万円未満

日本人の80%がマス層に当たるそうだ。

一方医師について調べると(会員医師の金融総資産はどれくらい?)、マス層の割合は63%と結構多い。

1億円以上の資産を持つのは、日本人の2%、医師の中にも10%程度しかいないそうだ。

医者にも富裕層呼べる本当のお金持ちは10人に1人しかいないということ。

これは医者の金遣いが荒く、金融リテラシーが低いことに起因していると考えられる。

年間の支出額はいくらくらいか

とはいえ1億円というのは果てしない目標なので、年間の支出から必要な資産額を逆算してみる。

勤労者の年間平均支出額

- 独身 200万

- 夫婦 370万

高齢無職者の年間平均支出額

- 独身 170万

- 夫婦 290万

さらに別の調査(生活保険文化センター)によると、「ゆとりある老後の生活」のために必要な金額は年間430万だという。

このあたりの数字からみると、年200~400万程度の収入を確保したい。

それぞれの収入を得るために必要な投資額を利率3.5%で計算すると

- 年100万⇒資産2900万

- 年200万⇒資産5700万

- 年300万⇒資産8600万

- 年400万⇒資産1億1400万

それでもかなりの額である。しかも資産を全額投資に回せるわけではない。

1億円が目標だが、手始めにまずは年100万円の不労収入が期待できる3000万を目指すのが現実的かな。

次回は不動産の話。

▼資産形成のために読んだ本▼

投資初心者が最初に読んだ15冊【医師の資産形成におすすめの本】

▼「資産形成入門編」まとめはこちら▼

コメント