今年の確定申告の手続きが終了した。

実は医者になってから確定申告は全部税理士に丸投げしていたので、最近までシステムもよくわかっていなかった。

でもそんな人は意外に多いらしい。

源泉徴収と年末調整がある日本では、ほとんどのサラリーマンが「税金に無関心」にさせられているという。

源泉徴収には大きな問題があります。自分が税金をいくら払っているのか知らないんです。

しかも日本の場合年末調整というのをやるんです。サラリーマンはもう税務署がどこにあるのかすらも知らないまま、一生を過ごすこともあるんです。

いまの徴税の仕方の下で、政府は税金に無関心でいさせてるんですよね。

(経済ってそういうことだったのか会議 )

しかし、開業のためにお金についての勉強を始めてから確定申告も自分でするようになった。

個人の税金さえわかっていなかったら、クリニックの税金なんて理解できないだろう。

実際に確定申告をしてみると、税制のしくみがわかってくる。またふるさと納税もやっていると控除についての理解が深まると思う。

今回は税制について確定申告から学べることについてまとめてみた。

所得税のしくみ

まずは所得税の大まかなしくみについて。

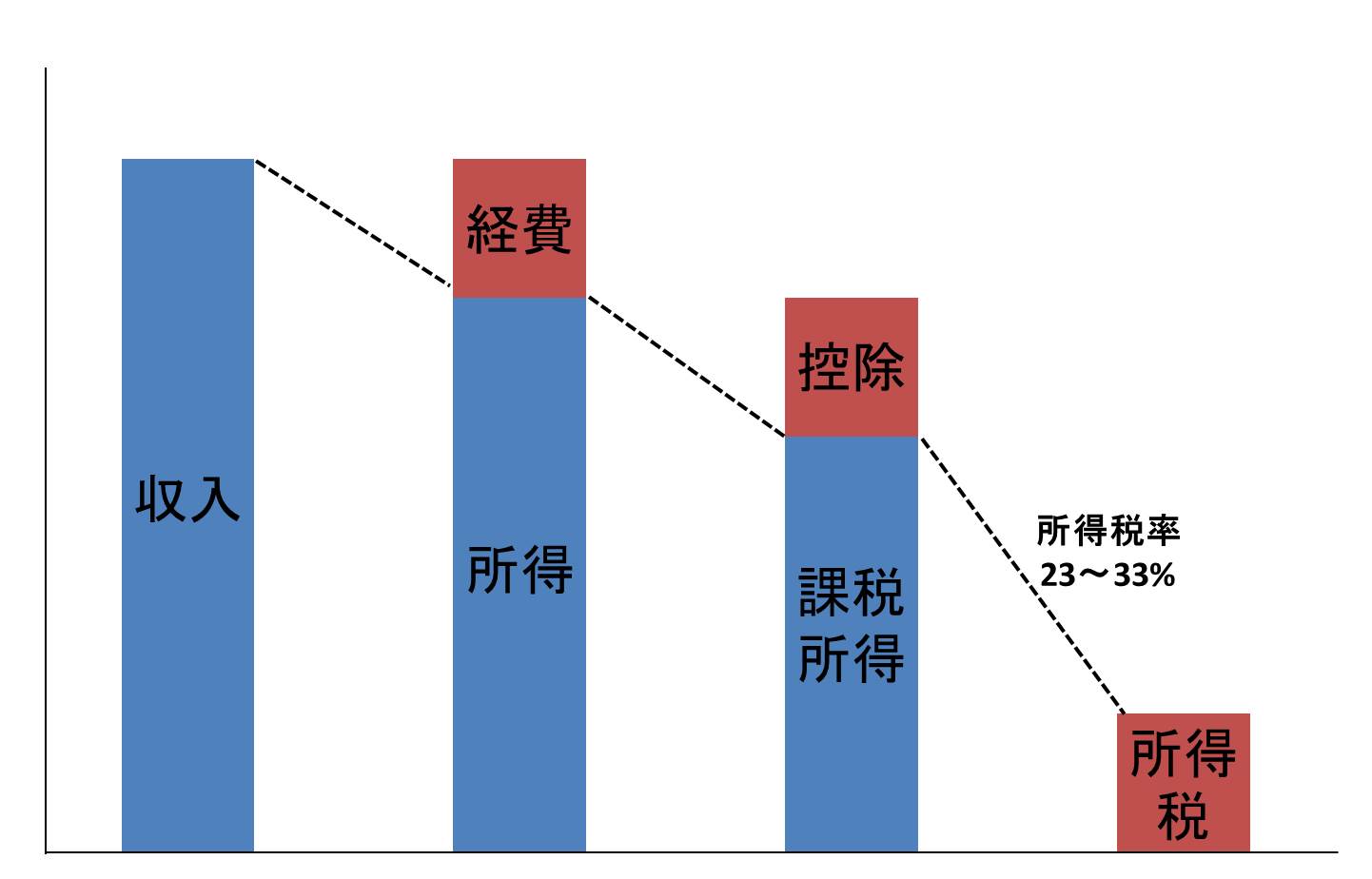

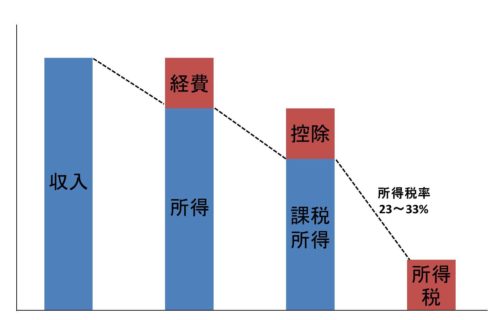

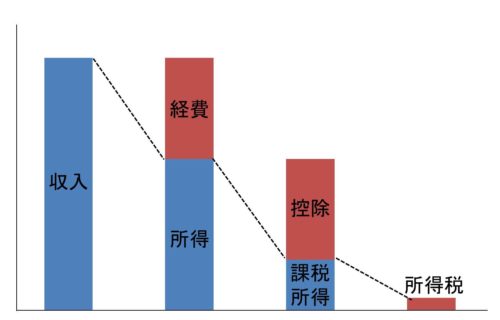

所得税は「収入」に対してではなくて、「課税所得」に対して一定の割合でかかってくる。

| 課税所得 | 所得税率 |

| 695万~900万円 | 23% |

| 900万~1800万円 | 33% |

| 1800万~4000万円 | 40% |

課税所得の計算法は

(課税所得)=(収入)-(経費)-(控除)

上記の図をみると、収入が変わらなくても課税所得が減らせれば所得税を安くできることがわかる。

そのためには「経費を増やす」、「控除を増やす」という2つの方法がある。

▼経費や控除が増えれば所得税が減る▼

これが節税の基本的な考え方。

また「税率を下げる」という方法も考えられる。

節税の方法

- 課税所得を減らす(経費を増やす、控除を増やす)

- 税率を下げる

それぞれについて解説する。

節税の方法①経費

事業主であれば、収入から経費を引くことができる。

しかし勤務医などのサラリーマンでは基本的に経費は認められていない。その代わりに「みなし」の経費として給与所得控除というものがある。

- 事業主⇒経費

- サラリーマン⇒給与所得控除

給与所得控除は収入に応じて決まっている。

| 給与収入 | 給与所得控除額 |

| 360万~660万円 | 収入金額×20%+54万円 |

| 660万~1000万円 | 収入金額×10%+120万円 |

| 1000万円~ | 220万円(上限) |

収入が上がるほど割合が下がっていき、1000万を超えたら一定額になってしまう。

サラリーマンの高額所得者が不利になってしまう理由の一つである。

勤務医の給与では、ここで節税できる余地はない。

ただし給与ではなく、副業の事業所得や不動産所得からは経費を引くことができるため節税の余地がある。

また開業医であれば租税特別措置法(医師優遇税制)というものがあるそうだ。

- 不動産投資

- 租税特別措置法(医師優遇税制)

不動産投資

不動産で節税ができるというのはこの経費の部分。

経費のテクニック(減価償却)で見かけ上の経費を計上して、赤字を出すことによって節税ができる。

ただし見かけ上だけでなく、本当に赤字になってしまっては意味がない。

よく勧誘の電話がかかってくるワンルーンマンション投資では、節税額よりも赤字額の方が大きくなることが多く、安易に手を出すのは危険である。

最近話題のスルガ銀行のケースのように、節税額以上に借金が膨らみ自己破綻というケースもあるようだ。

租税特別措置法(医師優遇税制)

開業医であればもう少し節税の余地がある。

収入が5000万円までのクリニックであれば、租税特別措置法第26条(概算経費率)を使って、実際にかかる経費よりも多く経費を計上できるという。

そうすれば所得税を安くすることができる。

ただ今後廃止される可能性もあるため、この制度を当てにして、あえて収入を5000万円以下に抑えるの節税法は厳しそうだ。

節税の方法②控除

勤務医であれば経費で節税できる余地はほとんどないため、ここが節税のキモである。

控除には十数種類が存在する。

基本的に全員が受けられるのは基礎控除と社会保険料控除である。家族がいれば扶養控除や配偶者控除も受けられる。

そしてそれ以外の項目が節税において大切になる。

節税に役立つのは以下の3つ。

- 生命保険料

- 寄附金控除

- 小規模企業共済金等掛金控除

生命保険

生命保険は節税額よりも支払額の方が多くなるため、節税目的ではあまりメリットがない。

むしろ加入する保険を少なくして固定費を減らす方が、家計のためにはよいだろう。

ただごく一部、節税目的で役立つ保険もあるようだ。

>>めちゃくちゃ「お得」でお勧めの保険、でも納得がいかない理由

寄附金控除

ふるさと納税がここに当たる。

寄付した金額がほぼ全額控除(所得によって限度額あり)される。

ただお金を支払った分だけ税金が安くなるだけなので、収支はプラスマイナス0。

もらえる返礼品の分だけ得をするという制度である。

小規模企業共済金等掛金控除

自分で積立てる退職金制度。

だれでも加入できるiDeCo(確定拠出年金)と自営業のみ加入できる小規模企業共済の2つがある。

小規模企業共済等掛金控除

- iDeCo⇒だれでも加入できる

- 小規模企業共済⇒自営業のみ加入できる

専用の口座を作りお金を積立てれば、一定の年齢まで引き出せない代わりに、積立てた分の所得控除が得られる。

しかも投資に回せば、投資の利益は非課税になる。

ただ投資として有用なのかについては賛否が分かれているので、投資には回さず所得控除だけを目的にするのもよいかもしれない。

小規模企業共済は個人事業主が加入できる制度で、iDeCoとの併用も可能。

開業したら検討の余地があるが、途中で医療法人になってしまうと強制的に解約されてしまうため注意が必要。

節税の方法③税率を下げる

所得税率は課税所得に対して一定の割合で決められているため操作できる余地はない。

所得税率を下げる唯一の方法は法人を作ることである。

法人にかかる所得税(法人税)は通常の所得税より割安である。

| 所得税率 | 法人税率 |

| 695万~900万円:23% | ~800万円:19% |

| 900万~1800万円:33% | 800万円~:23.2% |

| 1800万~4000万円:40% | |

| 4000万円~:45% |

所得税率はどんどん上がるが、法人税率は所得800万円以上で一定なので、収入が多くなればなるほど法人の方が有利になる。

勤務医にはあまり関係ないが、クリニックを開業する場合は医療法人にするメリットがあるそうだ。

クリニック開業の種類

- 個人事業

- 医療法人

ただ医療法人にした場合は税金は安くなるが、従業員の社会保険料が上がったり、税理士の費用が上がったりとトータルではマイナスになる場合もあり注意が必要らしい(法人税の税率は所得税よりも安い?)。

法人化の目安は売上高が1億円以上とのこと。

売上規模が8000万円を超えたくらいかで法人成りを検討し、売上高が1億円以上になれば医療法人にするメリット大なことが多いようです。

▼参考書籍▼

まとめと申告の方法

こんな感じで税金について勉強してみることも大事だと思う。

確定申告をするとこれらのことが一気に理解できるのでオススメである。

ちなみに申告の方法は、書類作成に関してはネットの方が自動で計算してくれて訂正も楽なので、ネット一択。

①書類作成法

- 手書き

- ネットで作成

②書類提出法

- 税務署へ提出 or 郵送

- ネットでデータ送信

ただ提出に関しては、ネットの場合カードリーダーが必要だったり、税務署での本人確認が必要だったりと面倒な気がする。

現状では、ネットで作成した書類を郵送するか、直接持っていくのが楽じゃないかと思っている。

▼資産形成についてのまとめ記事▼

コメント