医者にこそ資産形成の知識が必要である。

これから資産形成を始めるため人のための知識を解説するシリーズ第4回目。

お金持ちになる3つの方法

①収入を増やす

②支出を減らす

③運用利回りを上げる

(臆病者のための億万長者入門 )

今回は③投資について。医師が行う投資・資産運用の基礎知識を解説する。

▼前回は生命保険について▼

投資をはじめる理由は儲けるためじゃない

この本「20代のいまやっておくべきお金のこと」は20代向けだが、マネーリテラシーが大学生レベルだった自分にも役立った。

若いうちから小さな金額で投資を経験していると、投資がどんなものか身をもって知ることができる。

まとまったお金を手にする時に投資経験がないと、わからないまま投資をして半分以上を失ったり、最悪の場合は悪質な業者に騙し取られたりする。

投資について勉強するために、少額でよいので投資の経験を積んだほうがよいとのこと。

それが将来大きなお金を手にしたときに、資産運用で騙されないために重要になる。儲けはあまりでなくてもよい。

また投資をしておくことで、自然に為替とか日経平均株価とか、経済に目が向くようになるという副次効果もある。

医師の資産形成・投資の方法

具体的にどうするかというと「ネット証券でインデックスファンドを買う」。これだけである。

株入門は1万円から買えるインデックスファンドから。

マネー初心者はインデックスファンドを毎月積立で買う。この方法で投資の上級者に見劣りしない成績・利回りが狙える。

橘玲氏もインデックスファンドを勧めている。

個人投資家はきわめてリスク耐性が低い。暴落のリスクを避ける方法は「投資をしないこと」こと。

もうひとつの方法は「インデックスファンドを使って市場全体に投資をする」ことだ。

臆病者のための億万長者入門

ファンド(投資信託)とは

多くの投資家から集めた資金をまとめて、運用の専門家が株式や債券などに投資・運用する金融商品

→いろいろな株の詰め合わせ商品

1.インデックスファンドを買う

投資信託には2種類ある。

- アクティブファンド(市場の平均値を上回る運用を目指す)

- インデックスファンド(市場の平均値に連動)

個人が買える投資信託は3000以上あるそうだが、その中からインデックスファンドを選んで購入する。

インデックス投資は株式投資と比べて、大儲けできないが(年率3~5%程度)リスクの低い投資法で、銀行の金利が低い今は預金よりメリットがある。

しかし低リターンなので0.1%でも手数料を減らさないといけない。

そのため手数料の低いネット証券で取引を行うことは必須。ネット証券には手数料無料のノーロードファンドがある。

インデックスファンド(日経株価)の手数料比較

店舗型(ゆうちょ):2.16%

ネット証券(SBI):0%

この条件で選ぶと投資信託は50本程度まで絞られる。

2.ネット証券を選ぶ

さらにネット証券だと毎月一定額、給与口座から自動引き落としで購入ができる。

そうしたら自動的に買っていくので、あとはそのまま持っておくだけでよい。株価を見る必要もない。

非常に簡単なので初心者向けである。

毎月積立てで買うことにも意味がある。

毎月一定金額ずつで買うと「ドルコス平均法」という投資技法が働き、安く買える可能性が高くなる。

株価が高いときは少ししか買えず、安いときにたくさん買えるので効率がよい。

毎月積立てで買うことが投資技術になるということだ。株価が暴落したときにも買い続ける意味がある。

ネット証券で有名なのは「SBI証券」、「楽天証券」、「マネックス証券」。

自分はSBI証券の口座を開設した。一緒にSBIネット銀行の口座も開設。

SBIネット銀行はある程度の預金額があると振込手数料無料になるので便利である。

インデックス投資の注意点

インデックス投資の注意点を2つ。

①利率が低い

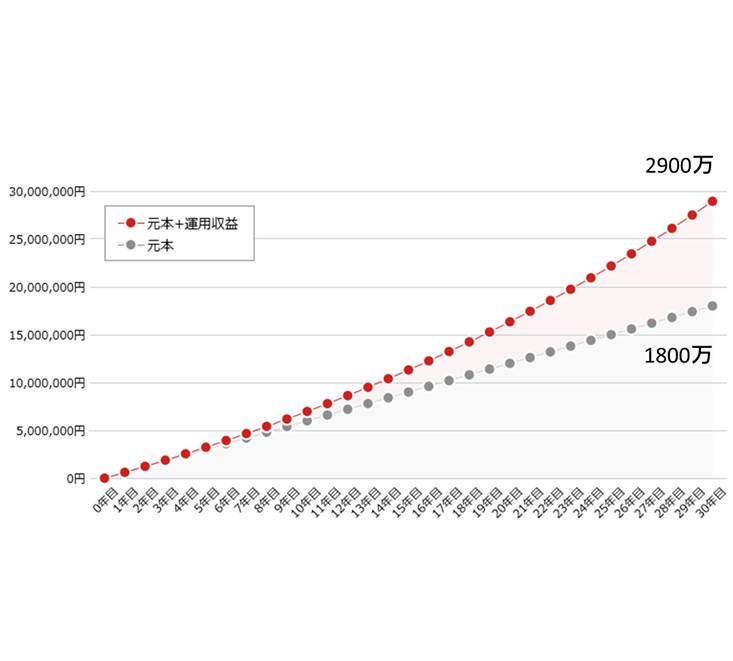

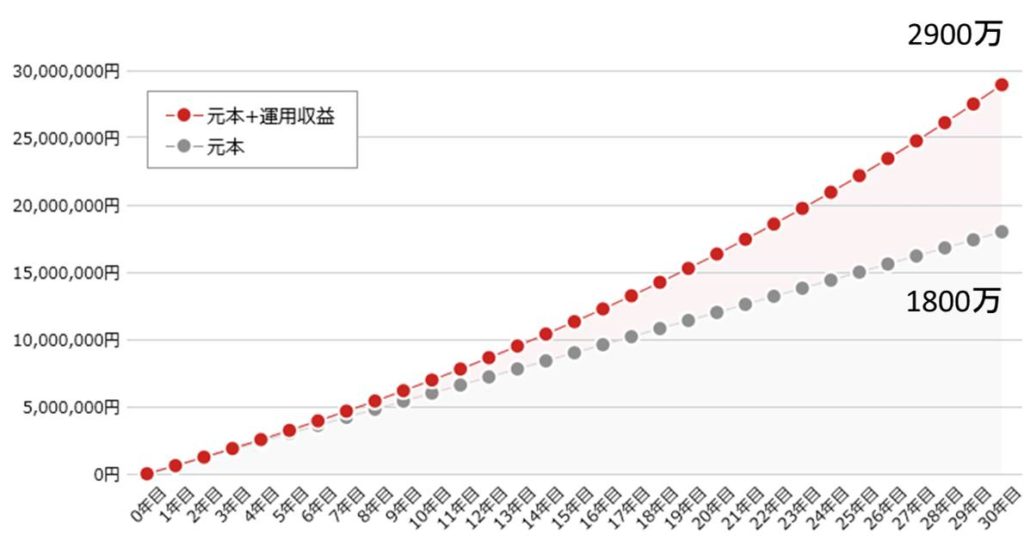

ただし利率が低いため、長期(最低でも20年)の保有が前提となる。利率が低くても時間をかければ複利効果で大きな利益がでる。

月に5万円ずつ買うだけでも、30年で1000万円以上の差が出てくる(年率3%)。

②毎年確実に利益がでるわけではない

インデックス投資も短期間では上がったり下がったりするため、毎年確実に利益が出るわけではない。

しかし長期でみると平均で3~5%の利率を確保できる。

損失を出しても我慢して続けることが大切である。

インデックス投資を15年間実践するなかで、なににいちばん力を使ったのか。それは投資したインデックスファンドを「売りたくなったときに我慢すること」でした。

お金は寝かせて増やしなさい

医師の資産形成、投資法のまとめ

・ネット証券に口座を開設する

・3000以上あるファンドから販売手数料無料(ノーロード)のインデックスファンドを選ぶ

・毎月一定額、積立てで購入する(給与口座から自動引き落とし)

インデックス投資を行うことで、お金の知識も得ることができる。

インデックス投資は、お金の基礎知識のひとつとして、日常生活にとても役に立ちます。

インデックス投資の標準的なリターン水準を知っていれば、詐欺師がうたっている「年利10%」などという高リターンがありえないインチキであることがすぐにわかるはずです。

お金は寝かせて増やしなさい

実際に購入しているファンドやアセットアロケーション(資産配分)は次回公開する。

つづく

▼資産形成のために読んだ本▼

投資初心者が最初に読んだ15冊【医師の資産形成におすすめの本】

▼「資産形成入門編」まとめはこちら▼

【医師の資産形成・資産運用】初心者が知っておきたい10の基礎知識

インデックス投資の参考になる本

コメント